食材費・人件費の「FLコスト」は売上の何%が目安?利益を増やすためのコストコントロール方法

飲食店のコスト管理で最も重要な項目はなんでしょうか。

それは、FLコスト(食材原価と人件費)です。

なぜなら、食材費と人件費は飲食業のすべてのコストのうち、もっとも大きな割合を占めるから。

この2つのコストを抑えれば抑えるほど、たくさんの利益を残すことができます。

ただし、単にコストダウンすれば良いという単純な話ではありません。食材原価・人件費のコストカットは、顧客の離反を招くリスクをはらんでいます。

料理の質・接客サービスでお客様を満足させられなければ、2度と来店してくれません。お客様の足が遠のき、閉店という事態を招きかねません。

では、適正なFLコストとは? そもそもFLとはなにを意味するのか?

このページでは、業態ごとの適正なFLコストとコントロール方法を解説します。

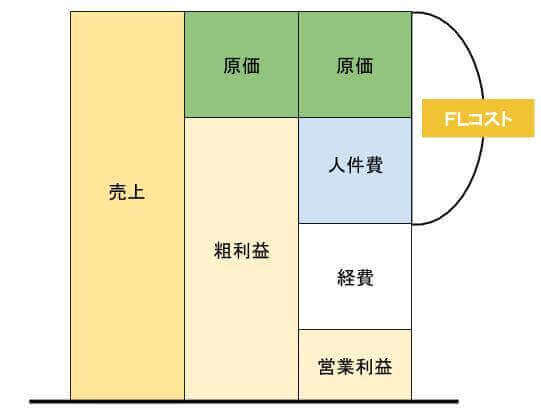

FLコストとは?

FLコストとは、F=foodフード(原価、材料費)、L=Laborレイバー(人件費)を足した費用です。

まずは店舗経営の全体数字から確認していきましょう。

売上高から原価(材料費)を差し引いたものが粗利益。売上高から経費すべてを引いたものが営業利益です。

FLコストは食材原価と人件費を合わせたものです。

飲食業の主要なコストは原価と人件費。利益をしっかり残すためにFLコストをしっかり管理していかなければいけません。

「FLコスト」は売上の60%がひとつの目安

飲食店のFLコストの目安は60%。

それぞれの適正範囲は以下の通りです。

F(原価)は25%~45%、L(人件費)は15~25%。

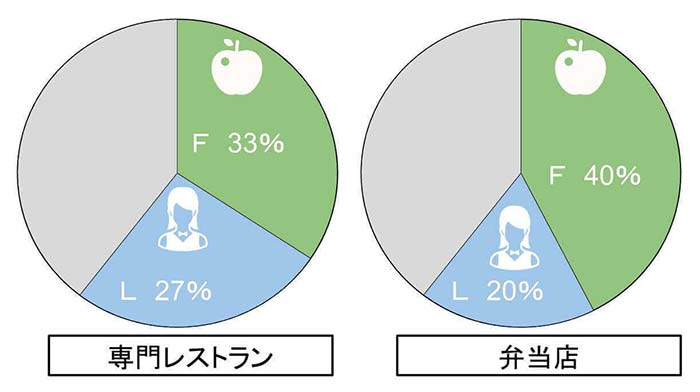

数字に幅があるのは、適正なコストが業態によって異なるから。

人件費率が高まるのは、専門レストランのように客単価が高い業態など。接客サービスの品質が重要になるためです。

一方、弁当販売店のようにテイクアウト比率が多くなるほど、材料費の比率高くなる傾向があります。

店舗物件を借りるかどうかの判断は、家賃を加えたFLRで

FLRのRは、Rent(レント:家賃)を意味します。

FLコストだけでなく、もうひとつの負担が大きいコストは店舗の家賃。

FLコストを60%以内に納められても、家賃比率が高すぎると「利益が思ったほど残らない」という事態が起こってしまうことも。

家賃は原価・人件費と異なり、開業後にコントロールが効きません。物件の契約前に計算しておくことが重要です。

FLRコストの目安は70~75%。

そのうちのR(家賃)比率は10%がひとつの目安です。

FLRコスト70%の基本的な内訳はFL60%+R10%。

家賃20万円の物件では、月商は200万円が必要。

この売上目標の達成が難しそうな物件は、よりいっそう慎重に出店判断を行いましょう。

このFLR(食材・人件費・家賃)の比率は戦略しだいで柔軟に考えましょう。

「駅前の良い場所に出して、通りすがり客をどんどん取り込めるカフェにしたい。その分家賃は高くなるから、セルフサービスとテイクアウトをメインにして人件費を抑えよう。」

「食材には妥協したくないから原価が50%超えてしまうかも…カウンター席だけの店で、人を雇わずに自分ひとりで人件費をおさえて、空中階の家賃が安い物件ならいけるだろうか?」

原価・人件費・家賃をバラバラに考えるのではなく、合計で70%に調整することでより現実的な出店戦略を考えることができます。

食材原価のコントロール

飲食店における原価とは、食材などの材料費のこと。

原価率とは売上に対して、原価が占める割合です。販売する商品を作るのに、かかった材料費がいくらかかっているかを示します。

原価率は以下の式で計算できます。

売上原価 ÷ 売上高 ×100=売上原価率

先述のとおり、業態によって人件費と原価のバランスは異なります。

目安となる各業態の原価率は、下記の様に業態ごとに異なります。(※必ず下記の数値に合わせなければいけないわけではありません。)

| 業種名 | 原価率 |

|---|---|

| 食堂・レストラン | 37.3% |

| そば・うどん | 29% |

| すし | 44.8% |

| 喫茶店 | 24.4% |

| 料亭 | 37.5% |

| 中華料理店 | 33.9% |

続いて、理想の原価率を実現するために、どのようにコントロールするか考えていきましょう。

食材原価を正確に把握する

原価率をコントロールするには「食材原価の正確な把握と管理」が必要です。

把握している数値がズレていると、全てがうまくいきません。

原価率の計算において、数字がブレるる原因となりやすいのは「歩留まり」の取扱い。そして安定した原価管理に必須な「レシピ表」。このふたつについて解説します。

歩留まりを考慮する

歩留まりは、簡単に言うと「食材として使える部分の割合」のこと。肉の仕入れで考えてみましょう。(数字はキリよく単純化しています)

10キロ20000円の肉を塊で仕入れると、1キロ当たり2000円。

肉塊にお客様に出せない部位である、脂身や筋があったとします。

この部分をそぎ落とした結果、目方が2キロ減り8キロに。食べられる部分(歩留まり)でいえば、8キロ20000円、1キロあたり2500円になります。

仕入れ値は1キロ2000円ですが、原価管理では1キロ2500円で計算する必要があります。

多くムダが出てしまう食材については「歩留まり率」を設定しておくと便利です。歩留まり率とは食材の使用できる割合を指します。

先ほどの肉塊では10キロ中8キロが使用できるため、歩留まり率は80%。食材ごとの歩留まり率を設定しておくと、仕入れ値から正確な原価を簡単に把握できます。

レシピ表で原価を管理

いくら原価を計算していても、調理するたびに食材の使用量が異なると想定した数値から外れてしまいます。料理の品質維持はもちろん、安定した原価管理のため、レシピは必ずつくっておきましょう。

レシピは調理手順を単にまとめるだけではありません。

どの食材をどれだけ使うか。グラム単位でレシピを作っておくと、正確に原価を把握できます。複数の材料を使うメニューの原価もズレなくつかむことができ、異常値も把握しやすくなります。

廃棄(ロス)を減らす

店舗の業績のチェックには、廃棄(ロス)も調理原価に含めて計算しましょう。

食材廃棄(ロス)を減らすことは、コストダウンかつ利益率アップに直結します。

廃棄を減らすには、「入口」「出口」の管理が重要。

「入口」では適正量の仕入れができているかどうか。

仕入れが多すぎると食材を使いきれませんし、少なすぎればオーダーが提供できずせっかくの販売チャンスを逃します。

だからこそ、仕入れは適正量でおこなうことが重要。

「出口」はメニュー構成です。

ひとつの食材を複数のメニューで使い、効率良く消費できるようにしましょう。刺し身で提供する食材を、時間の経過とともに焼き物や煮物で提供するなども有効です。

適正な仕入れでロスを減らす

適正な仕入れとは、品切れがなく、かつ食材ロスも最小限に抑えられる量のこと。

食材の使用量だけでなく、発注タイミングにも注意を払い、在庫量をコントロールしましょう。

在庫量は以下のように考えます。

適正な在庫量=①1日使用量×②発注日数+③予備在庫

① 1日分の使用量を算出

季節変動が少ない店であれば、一定期間(3ヶ月以上)の平均値。

季節変動が大きい店では、昨年同月の数値を使います。

② 発注日数

何日分の発注をまとめて行うか、発注の間隔です。

仕入れ先からの納品期間も含めて考えましょう。

③ 予備在庫

開業したてなど出数にブレがあると見込まれる場合、①に②をかけた分の20%で考えます。ブレが少ない正確な予測ができる場合は10%などに設定しましょう。

以上の①~③を組みあわせ、適正な在庫量を知ることができます。

例)玉ねぎ 1日使用量 3kg 4日分の発注を行う場合。

3kg×4×20%=2.4kg 予備在庫 2.4kg

12kg+2.4kg=14.4kg 適正在庫量14.4kg

適正在庫を維持できるよう仕入れを行っていきます。

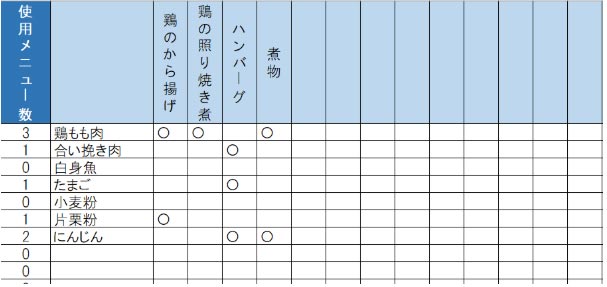

少ない材料でメニューを構成

廃棄(ロス)率を減らすメニュー構成のポイントのひとつは、食材の種類を抑えること。食材品数を少なくしておけば、各食材の使用頻度があがり、使いきりやすくなります。

常に新しい食材を使うことができ、傷んでしまう心配をへらすことができます。

最初は食材の種類は絞り、調理方法や味付けなどでメニュー数を増やしましょう。その食材で何パターンの料理が提供できるかで、いかに効率よく経営していけるかが決まります。

例えば、キャベツ

・生のまま、味付けを変える

例)味噌ディップ、ナムル、コールスロー

・調理方法で変化をつける

例)和え物・炒め物・煮物

・検討中メニューへの追加

例)お好み焼き・スープ・鍋

・長期保存可能な調理方法

例)漬物・酢漬け・ザワークラウト

なるべく多くの用途で使えないか、食材軸で考えることが基本です。

鮮度が落ちた場合の転用メニューも考えておきましょう。

「このニンジンはサラダでは提供できないけれど、炒め物や煮物になら使える」

メニューを組み立てる際に、食材とメニューを相関表にまとめながら考えると一目瞭然です。

無料ツールを用意しましたので、よろしければご利用ください。

材料を絞り込んでメニューを構成していくことで、ロスの防止に繋がりやすくなります。

材料を絞り込んだ究極の形は、単一食材をメインにすえた「専門店」です。パクチー専門店、もやし料理専門、サバ専門店、にんにく料理専門店など。

人件費のコントロール

原価に続いて人件費についても考えていきましょう。お店の坪数・席数や階数などで、必要なスタッフ人数が異なります。

一般的な飲食店の客席数に応じた人数の目安は以下になります。

| 座席 | 目安 |

| 16席未満 | 店主1名のみ 店主+アルバイト1名 |

| 17~29席 | 店主+アルバイト数人 店主+社員1人+アルバイト数人 |

| 30~60席 | 店主+社員1-2人+アルバイト数名 |

ひとりで運営する店舗の場合、16席以下が目安。

カウンター席のみであれば、ホール・キッチン両方の業務をひとりでこなせますが、ピーク時には手が足りなくなる可能性も。ご夫婦や知人などにそのピーク時だけ手を借りられないか確認しておきましょう。

ただし上記の人数はあくまで目安です。

スタッフ人数が適正かどうかは、売上と利益を見て判断・調整していきます。

人時売上高

店舗売上とスタッフ人数が適正かどうかチェックする指標に「人時売上高」があります。

スタッフ1名が1時間あたり、いくら売り上げたかを表したものです。

人時売上高のひとつの目安は、5000円。

スタッフを配置し過ぎていないかチェックしましょう。

たとえば、1日の売上が15万円で労働時間が30時間の場合には次のように計算します。

1日売上÷1日の労働時間=人時売上高

15万円÷30時間=5000円

※社員もアルバイトも関係なく労働時間に含めます。

売上だけでなく、利益もあわせてチェックしましょう。

人時売上高×粗利益率=人時生産性

5000円×65%=3250円

人時生産性の目安は、スタッフ平均時給の3倍です。

※社員も含めて考える

2つの指標「人時売上高」と「人時生産性」をチェックすると、人員配置の過不足が判断できます。

上手な人件費コントロールの実例【カフェ業態】

人件費率を下げるには、「売上を増やす」もしくは「人件費を減らす」のふたつの方法があります。このふたつの方法を上手に実践したお店の実例を紹介します。

高幡不動にある『Cafe De Dango(カフェ デ ダンゴ)』

日本中の団子を食べ歩いた山田オーナーが、高幡不動尊の参道商店街にオープンした団子カフェ。

『Cafe De Dango』は高幡不動駅から高幡不動尊へ参拝客が多く行き交う導線上にありますが、オフシーズンでは参拝客が激減。

開業して初めてわかった、人通りの「強烈な」増減に、山田オーナーもはじめは驚き、また苦戦をしていました。

もちろん、そのままにもしておけません。

大きく方向転換を行います。

目の前の年配参道客から、目的を持って来店してくれる近隣の女子大生へ「顧客ターゲットを変更して安定した売上げに繋げた」のです。

目的来店を増やすため、SNS映えする商品を開発し、お店から情報発信。

来店したお客様が写真付きでSNSに投稿し情報が拡散、集客に繋げました。

『Cafe De Dango』がもう1つ行ったことがあります。

それは、「人通りの少ない時間帯は、ムリせず店を閉める。」

人通りの増減が激しい立地で、余計なコストを避けるために考えた策の1つです。

店主ひとりでまわせる店であれば人件費をそこまで気にする必要はありませんが、バイトなど従業員がいると話は別。

Cafe De Dangoも普段は複数スタッフでシフトを組んでいます。

法事などの影響で突然満席になることもあるため、つねに少なめの人員で営業するのはリスクがあります。

とはいえ来店数の増減は、参拝のオン・オフシーズン以外にも急に起こることもあり、予測もできません。

Cafe De Dangoが「人通りの少ない時間は店を閉める」という大胆な作戦をとったのですが、これはスタッフの理解があったから実行できたことです。これには教育ではなく募集の方法に秘密がありました。

アルバイト募集媒体を使わず「自店で募集したこと」が、功を奏したのです。

anでもタウンワークでもバイトルでも、一般的なアルバイト情報誌・ウェブサイトを思い浮かべてください。

ひとつの店の採用募集スペースは本当に狭く(情報誌なら7センチ×4センチ)、多くの募集が横並び。お店の内容などあまり知ることなく、時給やアクセスの「条件をパット見比べて応募」しているに過ぎません。

Cafe De Dangoでは4枚に渡る募集要項を作成。雇用のズレがないように以下のような工夫がされています。

・早上がりがあると明記

・営業時間が不規則な理由を説明

・どんな職場か雰囲気も記載

Cafe De Dangoの詳細記事を確認したい方はこちらからご覧いただけます。

カフェ経営は「環境適応」が正しい戦略だ。【団子と珈琲のカフェ Cafe De Dango】

たった1%削減が大きな違いに

なぜここまでコスト管理の重要性が叫ばれるのか。

それは、コスト削減が利益に直結しているからに他なりません。

コスト削減の効果を考えてみましょう。

月商500万円・利益率10%のお店が1%(5万円)コストを削減したとします。

つまり利益5万円増です。

さて、これを売上アップで実現するとどうなるでしょうか。

5万円の利益を利益率10%でつくるには、50万円以上の売上が必要です。

1%のコスト削減と「50万円の売上アップ」どちらが現実的でしょうか?

コスト管理が重要とされる理由はここにあります。

FLコストの管理はもちろん、水道光熱費や消耗品のコスト削減も効果的。

コストダウンできるポイントは多岐にわたります。

蛇口を開けっ放しにしない、ガスの元栓もこまめに締める、照明や空調をこまめに調整する、便座のウォーマーの電気をつけっぱなしにしない…など。

コストを管理し、利益が残しやすい飲食店をつくっていきましょう。

無料ダウンロードツール

こんな記事も読まれています

・カフェ経営は「環境適応」が正しい戦略だ。【団子と珈琲のカフェ Cafe De Dango】

・飲食店の適切な原価率は?計算方法とコントロールのコツ

・飲食店アルバイト・スタッフの人材育成方法