【個人飲食店の消費税】開業時は免除?計算方法は?基礎知識まとめ

飲食店を開業すれば、あなたは雇われではなく事業主。給与から天引きされていたサラリーマン時代とは全く異なり、自分自身で納税していく立場になります。

開業後はさまざまな税金の支払いが発生しますが、経営者になった第1歩としてまず「消費税」について詳しく知っておかないといけません。

なぜなら消費税の取扱いひとつで、「閉店」の原因になりうるから。

法人税や所得税と異なり、赤字でも支払い義務がある消費税。

課税事業者である限り、消費税の支払い義務を免れることはできません。

とくに納付義務がスタートする3年目は要注意!

ついに10%の支払いとなった消費税。利益がそれだけ減るとなると経営への影響は少なくありません。

免除されていた時と同じ経営では、消費税を支払えず閉店を余儀なくされることも。

- 開業時は消費税が免除されるって本当?

- いつから支払らわなければならない?

- いくら納めなければならない?計算方法は?

- 簡易課税ってなに?

- 2年間の消費税免除を4年に伸ばせる?

開業前や開業間もないオーナーは知っておくべき、個人の飲食店経営者のための基礎知識を解説します。これから解説する内容を知っているだけで、手残り金額で数十万円のトクになることも!

開業当初は消費税が免除

法人ではなく個人事業主であれば、開業から2年は消費税を納める必要がありません。

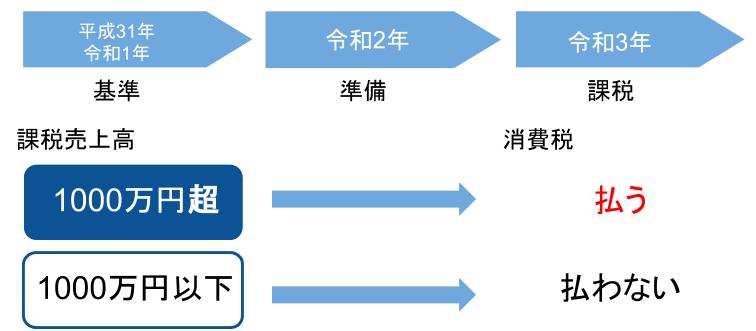

納税義務が発生するのは、基準期間における課税売上高が1,000万円を超える事業者です。

基準期間における課税売上高が1,000万円を超える、とは?

基準期間は、2年前です。

消費税は、【基準(判定)⇒準備⇒課税】3年のサイクルでまわっています。

基準期間に課税売上高が1,000万円を超えるかどうかで、2年後に課税されるかが決まります。

課税売上高とは消費税がかかる売上高のこと。

飲食店では、売上高と同じと考えて差し支えありません。

国が非課税・不課税の取引として定めているのは、特殊なものだけ。たとえば車いす、教科書、土地などです。飲食店経営ではあまり関係ありません。

「売上が1000万円を超えた2年後に課税される」、と覚えておきましょう。

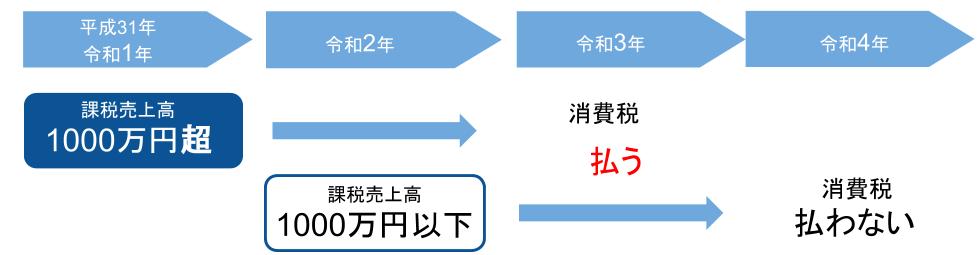

消費税は年度ごとに見直し

消費税は1度課税対象になったからといって、ずっと払い続けなければいけないものではありません。

基準期間をベースに年度毎に見直しをします。

例えば、平成31年に開業したとしましょう。

平成31年・令和1年に1000万円を超え、令和2年に1000万円を超えなかったら?

令和3年は課税事業者、令和4年は免税事業者になります。

常に事業年度ごとの売上で、課税されるかどうか判定されます。

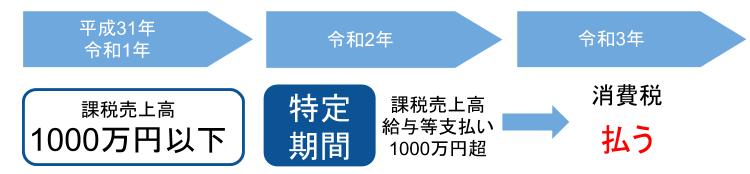

納税義務が免除されないケース

基準期間に課税売上高が1000万円を超えなくても、納税義務が免除されないケースがあることにも注意。

特定期間中に課税売上高が1,000万円超でかつ、支払った給与等の総額が1,000万円超の場合は消費税の支払い義務が発生します。

特定期間とは、前年の1月1日から6月30日の期間(法人の場合は、前事業年度の開始の日から6カ月間)を指します。

計算方法によって納税額が変わる

では課税事業者になったら、いくら税金を支払わなくてはならないか。

納める消費税は、計算方法によって異なります。計算方法は以下の2つ。

①一般課税

②簡易課税

自店に合った方法を選んで、納税します。

きちんと見極めないと、余計に多く税金を納めることになるので要注意!

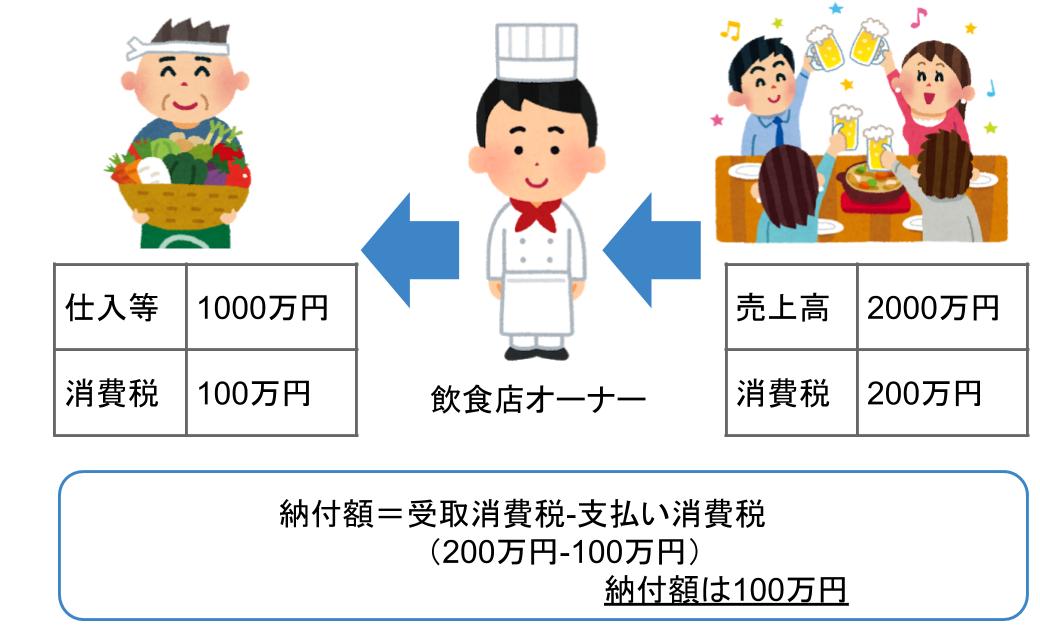

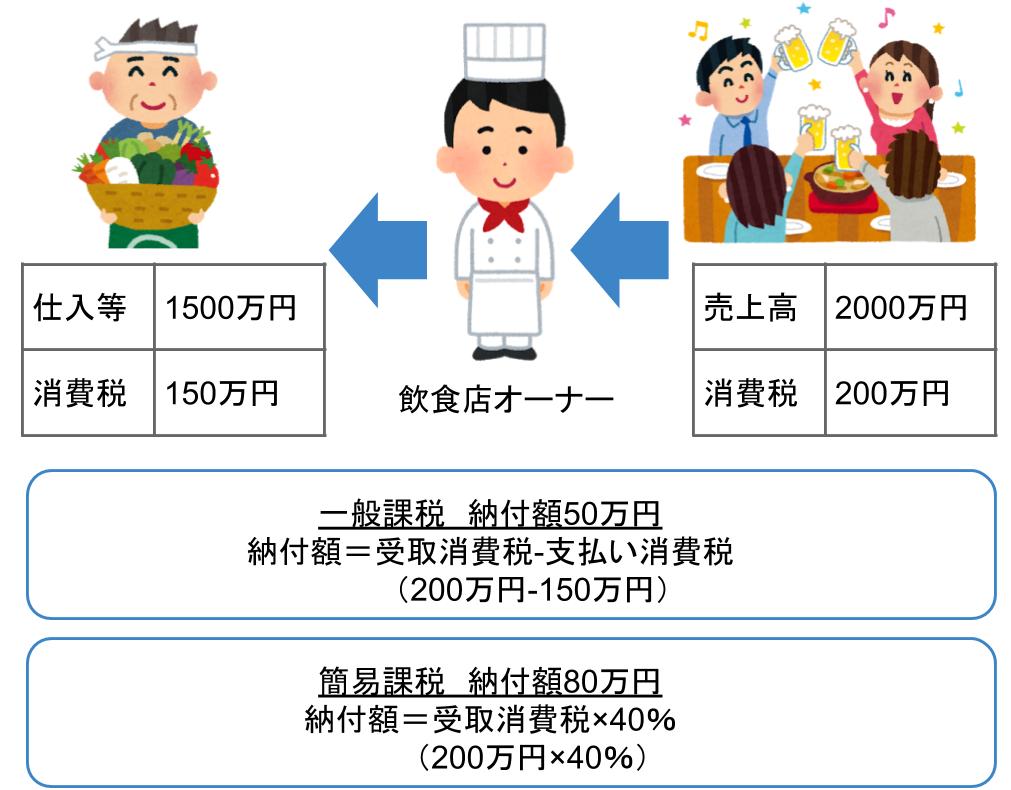

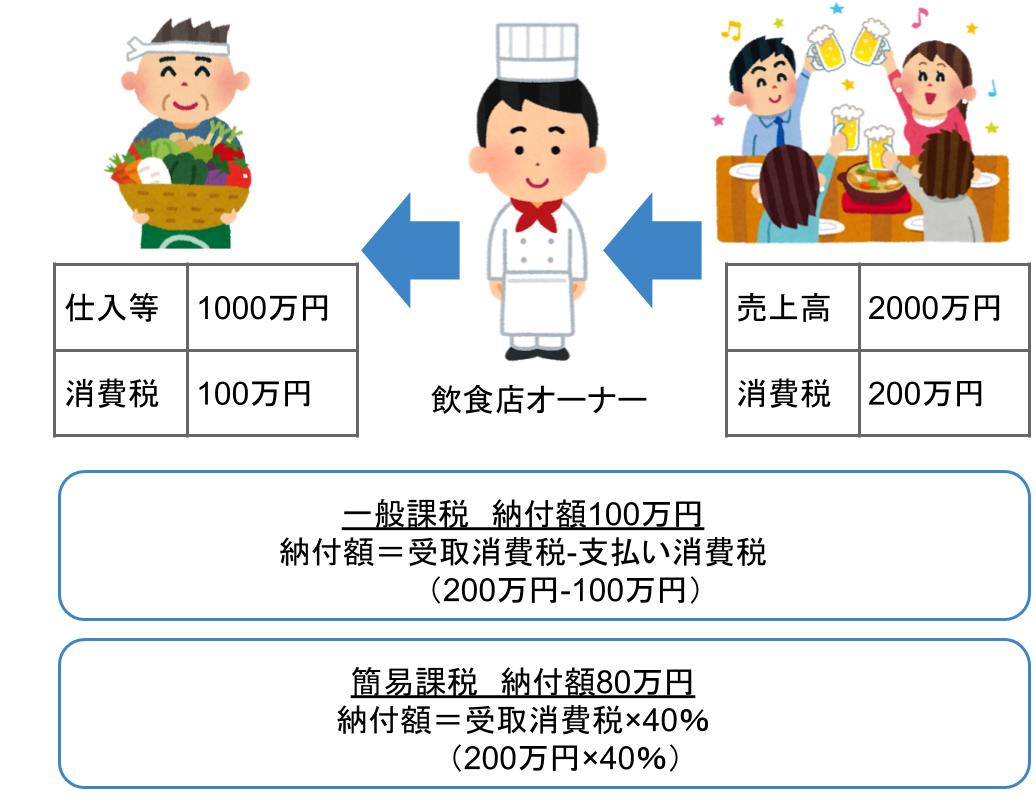

一般課税(本則課税)

一般課税は、売上にかかった消費税から既に支払っている仕入等の消費税を差し引いて計算します。

計算方法は以下となります。

消費税の納付税額 = 売上の消費税額- 仕入の消費税額

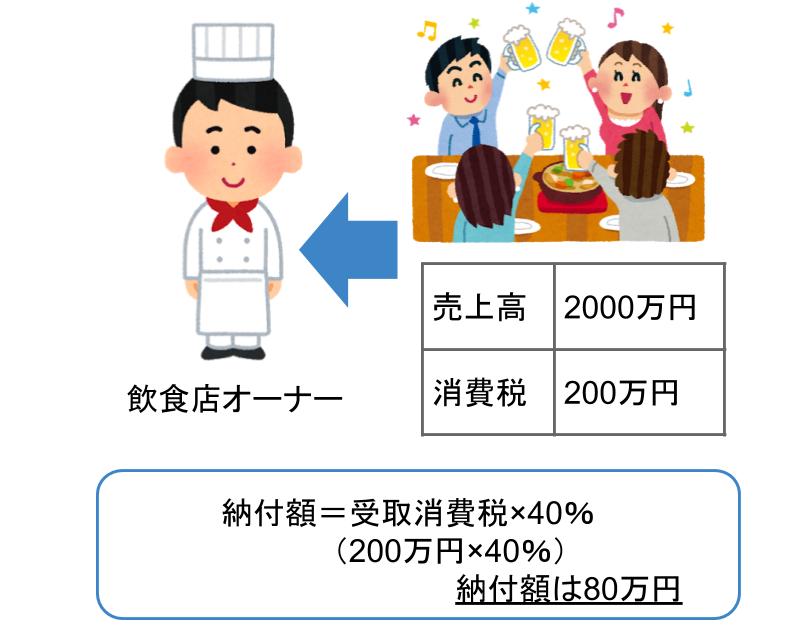

簡易課税

簡易課税は、売上にかかった消費税だけから計算する方法。

業種ごとに「みなし仕入率」が定められており、飲食業は第4種に分類されます。みなし仕入率は60%で、60%を支払い分とみなし、差し引いて計算します。計算方法は以下となります。

納付額=受取消費税-(受取消費税×60%)

すなわちお客さんから預かった消費税のうち40%が、事業主が納めるべき消費税です。

納付額=受取消費税×40%

簡易課税の注意点

簡易課税にはいくつか注意点があります。

- 事前に届出が必要(事業年度の開始前日までに)

- 課税売上高が5000万円以下の事業者しか選択できない

- 1度変更したら、2年間は簡易課税方式で消費税を計算しなければならない

一般課税・簡易課税、どちらを選択すべき?

飲食店では、一般課税が向いているお店がほとんど。

原価率がかなり低いお店であれば、簡易課税で得をするケースもあります。

自店の実際の数字で試算をして、適している方を選びましょう。

事例① 一般課税で得をするケース

事例② 簡易課税で得をするケース

出店計画がある場合には、一般課税が有利になる可能性

一般課税・簡易課税、どちらを選択するかは、上記のように試算して決めます。

ただし、前年の試算から簡易課税が得だと判断しても、これから出店・増店の計画がある場合には注意が必要です。

出店時は支払う費用が多くなるため、支払う消費税も多くなります。

一般課税で差し引く(控除される)支払い消費税も増加。

一方、簡易課税では、支払い消費税は考慮されません。

通常の年であれば簡易課税が合っているお店も、新たな出店時には支出が増えることで、一般課税の方が有利になる可能性があります。

簡易課税は2年縛り。

簡易課税から一般課税への切り替えは、2年たたないとできません。

簡易課税を選択する際は、翌年の出店計画まで考慮しましょう。

法人化(会社設立)で最大4年弱免税

実は、消費税の免除期間をさらに伸ばすテクニックがあります。

まずは個人事業主で2年経営し、その後に法人化することでトータル4年弱もの間、消費税が免税!これは個人事業主から法人になったタイミングで事業年度がリセットされるためです。

法人化しても、資本金1000万円以上の場合は、1期目から消費税納税義務があります。

法人化すると他の税金へも影響しますので、法人税についても試算をして判断しなければなりません。消費税が免税だからといって得するとは限りませんので、税務のプロである税理士に1度相談することをおすすめします。

メニューは税抜き表示でもいい?

お客様への価格表記は、「支払金額が誤認なくわかる」ことが重要です。

令和3年3月末までは、税込み・税抜きどちらの表記でも問題ありません。

個々の商品に対しては税抜価格を表示し、「当店の価格は全て税抜価格となっています。」と一文を差し入れる対応でもOK。

基本的に、総額表示(消費税額を含んだ価格を表示)が義務付けられています。

消費税の引き上げの特例として、令和3年(2021年)3月31日まで税抜価格の表示が認められています。

《総額表示の例》いづれの表記も可

11,000円

11,000円(税込)

11,000円(税抜価格10,000円)

11,000円(うち消費税額等1000円)

11,000円(税抜価格10,000円、消費税額等1000円)

免税事業者の場合も消費税は請求できる

免税事業者も、顧客に消費税を請求できます。

他の事業者から仕入れる原材料や諸経費の支払において、消費税額分を負担しているからです。

「消費税サービス」や「消費税はいただきません。」などの、あたかも消費者が消費税を負担していないかのように誤認させるおそれのある表示は禁止されています。(消費税転嫁対策特別措置法第8条)

個人飲食店の消費税まとめ

- 課税の判断は2年前が基準

- 一般課税・簡易課税、どちらを選ぶかで納税額が変わる

- 法人化するタイミングしだいで免除期間を大幅に伸ばせることがある

これらは経営者として持っておきたい消費税の知識。

みんなの飲食店開業では、税理士事務所から講師をお招きしてより詳しく解説していただいています。

セミナーの開催は不定期ですので、無料セミナーの一覧ページで開催予定をご確認ください。