創業融資に大きく影響を与える、自己資金

日本政策金融公庫などの創業融資を受けるにあたり、

どれくらいの自己資金を持っていれば良いか。

同じお金でも自己資金と認められるものと、ダメなもの。

この2つを「正確に」ご存じでしょうか?

まず必須となる条件は、飲食店の開業予算のうち1/10は最低限の自己資金としてもっておくこと。

以前は融資希望額に対し、自己資金が1/3は必要でしたが、日本政策金融公庫は2014年に自己資金の要件を緩和。

創業予算に必要な自己資金を1/3⇒1/10と大幅に引き下げたのです。

じゃあ100万くらい持ってる自分なら、1000万は借りられると考えとけばいいのかな?

残念ながら、そう簡単な話でもありません。

融資条件が緩和された後も「カンタンに希望額通りに借りられる」といったことはなく、実際の借入れ難易度は変わっていません。

開業予算1000万円の方が自己資金を100万円だけ準備し、希望額の融資が下りるかは公庫の審査しだいとも言えますがかなり厳しい審査になります。

融資申請をお考えなら従来通りに、創業予算に対し1/3の自己資金を準備しておくことをオススメします。

さらに、必須条件となる自己資金ですが、その中身には注意が必要!

申請者が自己資金だと考えていても、公庫側からは認められないケースも。

融資申請の自己資金は、単に銀行口座にあるお金ではありません。

そのお金の「出どころ」「借りたか」「もらったか」などによって、自己資金とみなされるもの・みなされないものに分かれるのです。

例えば、自己資金と思っていた300万円のうち150万円が自己資金と認められなかった場合。

融資金額が希望額より減額されることは間違いありません。

自己資金として「認められるもの・ダメなもの」を事前に知っておくことが、融資・借入れを成功させる第一歩。

せっかく候補物件が見つかっても、創業融資の申請でつまづいてはいけません。

そこで2000件以上の飲食店開業に関わってきたプロが、自己資金の準備に必要な知識を解説!

融資についての重要な内容のため少々長文になり、細かい数字や税に関わる話も出てきます。

お時間のない方は、あとで読むためのブックマークや保存をオススメします。

これって自己資金と認められる?「パターン別」解説

自己資金とひとくちで言っても、人により内訳はさまざまです。

タンス預金、銀行の預金通帳に記載されているもの、親からもらったお金、保険の積み立て、退職金、などなど…。

これってどれも同じ自己資金としてみてくれるの?

ひとつひとつ解説していきますので、ご自身の状況と照らし合わせてください。

親族からもらった(贈与された)お金

まずはよく現場でもご質問をいただく、「親からもらったお金は自己資金になりますか?」という疑問にお答えします。

もらった(贈与された)お金は、自己資金として認められます。

その一方で、借りたお金は自己資金として認められません。

そのため、公庫の担当者に「これは親からもらった(贈与された)お金である」ときちんと証明する必要があります。

「もらったお金」と証明するにあたり、3つの注意点があります。

手渡し現金はNG!必ず口座振り込みで

現金で手渡しでもらうのではなく、口座に振り込んでもらうようにしましょう。

振り込みであれば履歴が残るため、誰からいくらもらったが確実にわかります。

金融機関から連絡が来ても大丈夫なように根回しをしておく

必要に応じて、踏み込んだ審査があるのでご注意ください。

具体的には、親御さんの預金通帳の内容確認や、直接電話で連絡などがあります。

公庫や金融機関から連絡がいく可能性があることは、親御さんへ事前に伝えておきましょう。

「貸すのではなく、あげたお金」と答えてもらえるよう、根回ししておきます。

贈与税・相続税の発生に注意

もらった(贈与された)お金には、贈与税がかかります。

年間110万円以上もらうと贈与税がかかる、と聞いたことがあるかもしれません。

これは「暦年課税制度」の話。

贈与税には2つの制度があり、どの仕組みを使うかで計算方法が違います。

2つの制度とは、「暦年課税制度」と「相続時精算課税制度」。

自分にとって有利な方を選択できますが、制度の違いについて解説していきます。

・暦年課税制度とは

「暦年課税制度」は1年間に贈与された金額のうち110万円以上の部分にかかってくるもの。

税率は贈与額によって異なり、200万円以下は10%・300万円以下は15%と次第に高くなっていきます。※詳しくは、国税庁のホームページで

「暦年課税制度」では、1年間にもらった金額が重要。

1月1日から12月31日までの1年間で、贈与額の計算を行うためです。

例えば12月31日に200万円まとめて贈与をうけると課税対象になりますが、12月31日と翌年1月1日に100万円ずつに分ければ1年間の贈与額は110万円を下回るため贈与税はかかりません。

複数の人からもらっても、合計110万円を超えれば課税対象。

父親ひとりから200万円の贈与を受けても、父親と兄から100万円ずつ分けて贈与を受けても課税額は変わりません。

110万円を超えた90万円分に税がかかります。

・相続時精算課税制度とは

「相続時精算課税制度」は、60歳以上の親から20歳以上の子または孫に対し、2500万円まで非課税で生前贈与できる制度。

贈与回数に制限はなく、合計で2500万円を超えるまでは非課税です。

2500万円を超えた贈与はそのたびごとに納税し、相続時に清算。

税率は一律20%です。

(例)1回目2000万・2回目1000万と、2回に分けて贈与を受けた場合。

1回目は2500万を超えていないので非課税。

2回目に+1000万で総額3000万円の贈与。

そのため2500万円を超えた、500万円の20%が課税対象となるため100万円の贈与税を払います。

・遺産相続も発生したらどうなる?

贈与者が亡くなり相続が発生した時には、遺産と合算して贈与税・相続税を清算する必要があります。

遺産と贈与財産を合算し、基礎控除(相続税がかからない上限金額)を超えていなければ、相続税はかかりません。

先に贈与税を支払っていても還付されますが、そのための申請は忘れずに。

相続時の基礎控除は3000万円+(600万円×法定相続人の数)

基礎控除を超えて相続税が発生するのは、以下のようなケースです。

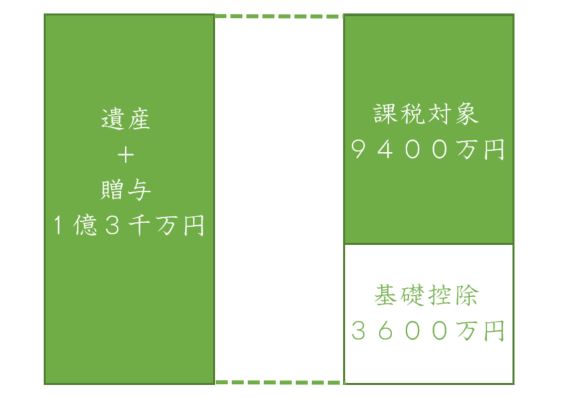

例)遺産が1億、相続人1名、事前に3000万円の贈与を「相続時精算課税制度」で受けていた

相続税としていくら納める必要があるか順を追って計算します。

①課税対象は基礎控除を除いた部分

(遺産1億円+贈与3000万円)ー基礎控除3600万円=課税対象は9400万円

②課税対象に相続税の税率をかけ、控除額を引いたのが相続税

(※取得金額に応じて税率と控除額が決まっています。詳しくは国税庁ホームページ)

課税対象の総額9400万円×相続税率30%ー控除額700万円=相続税は2120万円

③すでに支払っている贈与税を引く(二重課税を回避するため)

相続税2120万円ー贈与税100万円=相続時納税額2020万円

2500万円まで非課税と魅力がある制度ですが、相続税も含めて考えたうえで選択する必要があります。

「相続時精算課税制度」を選択すると「暦年課税制度」に戻すことはできず、また相続時に「小規模宅地等の特例」が受けられません。

相続時精算課税制度を使うためには、手続きが必要です。

贈与を受けた翌年の2月1日から3月15日までの間に、「相続時精算課税選択届出書」を納税地の税務署に提出しましょう。

配偶者名義の銀行口座

預金通帳の口座名義が開業者本人でないケース、自己資金と認められるかどうか気になりますよね。

通帳名義が、自分のじゃなくて妻のものなんだけど…

生計を同じくする奥様や扶養しているお子様であれば問題なく認められます。

こどもの教育費として貯めてきた1000万円のうち、300万円を開業資金として使います![]()

こういったことも大丈夫です。

審査時には通帳の原本が必要なため、自己資金として使用する口座通帳はすべて持っていくようにしましょう。

ネットバンキングのため、通帳がない

http://www.japannetbank.co.jp/

インターネット銀行と言われる、通帳がないネットバンク(ジャパンネット銀行・ソニー銀行・住信SBIネット銀行・楽天銀行・イオン銀行など)ではどうやって自己資金を証明したら良いのでしょうか?

こういった方も増えてきていますが問題ありません。

「履歴を印刷して持参する」「審査の場で見せる」の2つの方法で解決できます。

まずは書類の準備として、名義と入出金の履歴(6カ月間)を印刷します。

ネットバンキングの機能で印刷用のページがあることが多いので、ご利用のサイトをご確認ください。

審査では、その場でログインし、公庫の方にチェックしてもらいます。

申請した書類と出納金額の内容に相違がなければ問題ありません。

タンス預金

原則、タンス預金は自己資金とは認められません。なぜならお金の出入りの履歴が残っていないからです。

タンス預金やいきなり入金されたお金は、「見せ金」だとみなされます。

見せ金とは融資審査のために一時的に口座に入れただけの、融資がおりたらスグに口座から引き出されるお金。

もしきちんとコツコツ貯めていたとしても、タンス預金では見せ金のような虚偽申請と見分けがつかず、自己資金と扱ってもらえません。

融資を考え始めたら、もしくは将来融資を受ける可能性が少しでもあるならば、銀行口座にコツコツ預金しておきましょう。

直前ではなくできるだけ早いタイミングで預けること、長い期間かけて入金の履歴を残しておくことが重要。

なぜならば、コツコツと事業用資金を貯めてきた人物でもあり、思いつきではなく計画的な創業であるという評価にも繋がりやすいからです。

事業のためにすでに使った(支払いを行った)お金

事業のため先行投資したお金(仕入・フランチャイズ加盟など)は口座に残っていませんが、自己資金と認められるでしょうか?

これは領収書があれば、自己資金として認められ、店舗開業において避けられない物件取得費も同様です。

物件を押さえるため、先に契約・支払いをしていても自己資金としてみなされます。

※賃貸借契約の締結前である申し込み段階でも融資の申請はできます。融資がおりなかった場合のリスクヘッジになるためこちらの手順をおすすめ。

チェックされるのは、事業との関連性があるお金かどうか。

例えば、車を買ったとしましょう。

この事業で車は本当に必要?自家用車として使っているんじゃない?![]()

融資担当者に納得してもらえる回答ができれば問題ありませんが、事業に関連していない投資とみなされると自己資金になりません。

これから受け取れるであろう退職金

確実に入ってくるものであれば認められます。

就労規定から計算すると(退職金が)500万円入る予定なんですが…![]()

これでは、決め手にかけますのでご注意ください。

金額と振り込み期日を明確にした書類を会社からもらい、公庫に提出しましょう。

このように書面として証明でき、確実に入金されることが伝われば、退職金も自己資金として認められます。

保険の積立金

積立保険などは自己資金として認められるでしょうか?

また、積立保険は解約しても入金実行までには時間がかかり、融資申請に間に合わないことも。

ただ、それでも問題ありません。

確実に戻ってくるお金であれば、自己資金としてみなされます。

保険会社より金額・入金時期がわかる書類をもらい、公庫に提出しましょう。

車・家を売ったお金

車・家を売却したお金も自己資金として認められます。

どうやって得たお金か説明できる準備として、売買契約書や金銭授受に関する書類をまとめておきます。

ただし、まだ確定していない不確実なものは自己資金として認められません。

家を売りに出しているはいるんですが…

車の売却見積もりはこれぐらいでもらっているんですが…

こういった状況では、自己資金として認められません。

実際に売れてから、自己資金に含めるようにしましょう。

融資担当者から評価が高い自己資金とは

開業の融資申請で自己資金の評価を上げるポイントをお伝えします。

自己資金は単に数字が多い少ないだけではなく、その「裏側」にあることが評価に繋がるのです。

では具体的にそのポイントを2つ解説していきます。

計画的にコツコツ貯めた貯金

自己資金は金額が多い少ないだけでなく、「貯め方」も評価されます。

「お金の管理ができる人」かどうか、貯め方を通じて金融機関はチェックしているのです。

1番評価されるのは、毎月きちんとコツコツ貯めてきた人です。

融資担当者の視点になって、考えるとよくわかりますよね。

あなたが融資担当者だったとすれば、この2人のどちらにお金を貸したいですか?

宝くじで300万円当たったから、これを元手に開業したい

開業の準備は3年前から。月8万円ずつ貯めた300万円で開業したい![]()

「計画的に貯められる人」=「計画的に返済できる人」と評価されやすいのです。

開業を決めたときにもしくは開業の可能性がある方は、定期預金をはじめることをオススメします。

開業に向けて毎月きちんと努力したという姿勢を、通帳の出納履歴を通して伝えることができます。

自己資金のほかに、生活費は別に確保してある

融資申請額に対し自己資金比率が高いほど有利なことは事実ですが、事業以外に必要な生活費についても考えておくことが必要です。

全財産を自己資金にしている人は「万が一事業に失敗すると、どうにもならない人」です。

そのような開業者に融資するのは、貸す側からしたらリスクが大きいのはわかっていただけると思います。

最低でも半年~1年分の生活費を確保しておき、このバランスを考えながら自己資金を申請する必要があります。

「もしもの時も最低限の生活は大丈夫」と公庫や金融機関の担当者へ伝えることが重要です。

家賃・食費など生活費は月20万円かかりますが、8カ月分の160万円は別に確保してます。それに加えて、子どもの教育費として600万円の積立保険もあります。

通帳以外に250万円分の有価証券があります。妻は看護師で年収600万円。万が一のため、わたしの店舗開業には関わらず、妻にはこのまま看護師として働いてもらう予定です。![]()

自己資金が足りないときの対処方法

この記事にあるように、地方銀行・信用金庫・信用組合などの金融機関での借り入れはもちろん、政策金融公庫の創業融資といえど自己資金が必要なことはご理解いただけたと思います。

ではどうしても自己資金が足りない場合、どうやったら開業までこぎつけられるのでしょうか?

「外部から出資者を見つけてくる」「クラウドファンディングを行う(参考記事)」などの方法もありますが、これらは誰でも活用できるものではありません。

ここではどの開業者も、現実的に行える3つの対処方法についてお伝えします。

開業時期を遅らせ、自己資金を貯める

独立や開業の時期を遅らせ、勤務を継続して自己資金を増やすのも、ひとつの選択肢。

さきほど申し上げたとおり、コツコツ貯めた自己資金に勝るものはありません。

融資申請は一発勝負。

申請に失敗するとその申請履歴は金融機関に残ります。

次の申請は「以前に、無茶な計画(融資申請)を出してきた人」というマイナスのスタートになり、審査に悪い影響を与えることも。

融資チャレンジ前に、準備し過ぎることはありません。

融資申請が通りやすくなるよう時間をかけて、自己資金は余裕をもって準備しておくことこそが一番の近道だったりするのです。

開業の計画内容を見直し、コストダウンを図る

融資の成功確率はもちろん事業の成功確率もあがる一石二鳥の方法として、無理のない投資計画に修正することも重要です。

開業にかかるお金は大きく分けて4つ。

①物件取得費

②内装工事・設備

③開業諸経費

④運転資金

万が一の備えとして、④運転資金はきっちり確保を。

コストダウンは①~③で考えましょう。

①物件取得費

家賃も保証金も高い駅前の出店じゃなくて、裏路地や住宅地でもできそうな店のコンセプトに考え直してみるか

30坪ほどの店を考えていたけど、15坪前後に抑えて席数は少なく。その代わりテイクアウトに取り組もう

目安は、賃料の9~12ヶ月分です。

賃料は「集客のしやすさ」と「広さ」で決まります。

駅チカや路面店など、人通りが多く集客が見込める物件は1坪当たりの単価が高く設定されています。

そのため、立地条件が少し劣る物件でも勝負できるコンセプトや商品力、

狭い物件を検討できるアイディアがあれば、取得費は抑えることができます。

②内装工事・設備

内装はこだわってスケルトンから(作ろう)と思っていたけど、居抜きの活用も検討してみよう

内装工事のコストダウンを考えるポイントは、2つ。

「居抜きを活用する」「できる部分は自分でする(DIY)」です。

何もないスケルトン状態から行う工事は高額。

スケルトン:50~80万円/坪

居抜き活用:5~50万円/坪

うまく居抜きを活用し、工事費用を抑えましょう。

ただし、居抜き物件が必ずしもコストダウンに繋がるとは限りません。

居抜き特有のリスクがあります。

損を避ける物件内見テクニックはこちらにまとめていますので、ご参考ください。

■(参考記事)【物件内見テク】飲食店の居抜き物件でハズさないための3つの重要ポイント

全て内装会社へ依頼するのではなく、できる部分は自分でするとコスト削減ができます。

もしDIYをご検討なら、実際に出店コストの削減に成功した和食居酒屋の方の記事をご覧ください。

■(参考記事)店舗の内装工事を自分で行う時(DIY)のメリット・デメリットと注意点

中古の厨房機器は抵抗があったけど、状態の良いものがあるか探してみよう

フライヤーを使う予定だったが、天ぷら鍋で我慢しよう

設備面のコストダウンは「使用する機器の数を減らす」「安く手に入れる」で実現できます。

リースを活用すると、初期費用をかけずに、月々の支払のみで必要な厨房機器をそろえられます。ただし、「購入するより最終的に高くついてしまう」「途中解約ができない」といった注意点もあります。

③開業諸経費

1度作ってしまうと修正がきかない内装工事と違い、細かなものは買い直しがききます。「お店が軌道にのってから徐々にそろえていく」選択もあるはずです。

例えば、食器。

雰囲気の良い食器を使いたい気持ちはわかります。

しかし、コストダウンが必要であればぐっとこらえましょう。

100円均一・IKEAなどを上手に使ってまずはコストダウンを。

本当に使いたい食器は、お店が軌道にのってから揃えても遅くありません。

■(参考記事)お皿・グラスは何枚あればいい?「食器・備品発注」

さいごに

開業予算の1/10の自己資金は必須条件です。

ただしその満額である自己資金の9倍の融資をうけられる人はかなりのレアケース。

「自分だけは大丈夫」など楽観的に考えず、創業予算の総額に対し1/3ほど自己資金を準備しておくことを強くおすすめします。

また、前述した自己資金だけでなく、飲食店での実務経験・人柄・店のコンセプト・事業計画など、さまざまな点からチェックされることも忘れてはいけません。

融資金額が自己資金の同額ほどか、2倍か、それとも5倍になるか。

自己資金に対して、どの程度借りられるかは申請する開業者によって異なります。

目安がわからず、準備しようがない

調理や接客のプロであっても、融資申請は初体験の方が大半。

融資サポートの経験豊富な「みんなの飲食店開業の専門アドバイザー」が全国で無料相談を行っていますので、お気軽にお声がけください。

LINEで新着情報を配信中!

![]()

飲食店開業・経営に役立つ情報やセミナーの特別無料ご招待を月2回ほどお届けします。

飲食店開業の融資お役立ちツール(無料)

実際に6500店舗の開業サポートの現場で使ってきた創業計画書のツール(無料)です。

各項目の入力のポイントなどもありますのでご活用ください。