飲食店の集客・販促策はどんどん新しいものが出てきていますが、どれを選ぶかは難しい…!

費用対効果を”事前に正しく判断”して、広告宣伝を行っている店舗オーナーは意外と多くありません。

もしかしてあなたのお店も、販促業者のいいなりになってしまっていませんか?

ホットペッパー、ぐるなび、情報誌、フリーペーパー、ポスティング、FAX、Google/Yahoo!のリスティング広告、Twitter、LINE@、facebook、Instagram…

これら集客の施策を行うとき、来店客数・客単価・利益率を見るだけでは、広告の効果検証には不十分!

広告に取り組む前、お金を支払う前に、一呼吸だけおいてください。

本当にその広告に取り組むべきか、

コストをかけるべきか、

ご自分で確信は持てますか??

多少効果が出たとしても、かけたコストと見合ってなければ

『あれ?売上は上がったはずなのに利益が増えていない…!』といった事態になりかねません。

支出は少なく、利益は多く。

お店を存続させるには、正しく利益を確保していくことが必要。

『その広告に取り組むべきか、明確に判断できるモノサシ』を、この記事では詳細に解説します。

数字の話も多少出てきますし、詳しく解説したぶん長めの記事になっております。後ほど見返して頂くためにも、ブックマークなどオススメいたします。

あなたなら、この広告に取り組みますか?

店主の立場で考えてみてください。

ある日、「10万円の販促費で、50万円の売上向上が見込める提案」を受けました。

この広告に取り組むべきでしょうか?

前提条件として、あなたの居酒屋は月商200万円・営業利益20万円が出ている営業利益10%のお店です。

その詳細は以下の通りです。

| 金額(万円) | 比率 | |

| 売上 | 200 | 100% |

| 食材原価 | 80 | 40% |

| 人件費 | 40 | 20% |

| 家賃 | 30 | 15% |

| 水光熱 | 10 | 5% |

| 通信・雑費 | 10 | 5% |

| 販促費 | 10 | 5% |

| 営業利益 | 20 | 10% |

上記ではすでに営業利益の項目が入っていますが、営業利益と営業利益率は以下の計算で求めることができます。

営業利益=売上-経費

営業利益率=営業利益÷売上×100

今回の居酒屋にあてはめて計算すると、営業利益率は10%と算出できます。

営業利益20万円÷月売上200万円×100=10%

ここまでが、下準備。

10万円の販促費で50万円の売上が見込める提案にのるべきか、考えてみましょう。

もし取り組んだ場合をシミュレーションし、店舗経営者として判断をしてみてください。ではシンキングタイム!

・

・

・

いかがでしょうか?

結論は、この集客策は間違いなく『取り組むべき』ものです。(断言)

利益率10%だと50万売上UPしても、5万円の利益しか増えない…10万円の販促費だと5万円ぶん損してない?

実は、この考えは間違い。

正しく計算すると、10万円の販促費をかけても、営業利益は倍の40万円へ増加が見込めます。

この広告は『取り組むべき』と判断。

なぜこのような判断になったのか、ピンときましたでしょうか?

広告に取り組んだ場合の数値の変化は以下の通りです。

①販促費用と売上が増加

販促費に10万円かけ、50万円の売上が増加。

②売上増加に伴い、食材原価がアップ

(客数が増えたため、食材もその分多く使った)

食材の原価率は40%です。

売上が200万→250万にUPし、食材原価は80万円→100万円に増加。

③(①・②)の変化に伴い営業利益が変化

営業利益は「売上−経費」。

経費(※)は200万から販促費10万円分増えた210万円に変わっています。

※食材原価・人件費・家賃・水光熱・通信・雑費・販促費の合計

売上250万円―経費210万円=40万円

営業利益は40万円。

今回の広告に取り組むと、営業利益は20万円から40万円に増加する見込みです。

| 金額(通常) | 金額(広告実施後) | |

| 売上 | 200 | 250(+50万) |

| 食材原価 | 80 | 100(+20万) |

| 人件費 | 40 | 40 |

| 家賃 | 30 | 30 |

| 水光熱 | 10 | 10 |

| 通信・雑費 | 10 | 10 |

| 販促費 | 10 | 20(+10万) |

| 営業利益 | 20 | 40 |

この判断で重要なのは、「客数が増えるに応じて増加するコストと、客数が増えても増加しないコストと分けて考える」ことです。

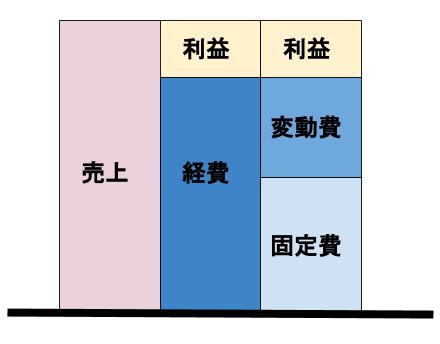

変動費と固定費

営業利益率だけで考えるのはもう卒業。

営業利益率が10%だから、売上が250万円になったら見込める営業利益は25万円。 5万円しかアップしないのに、10万円の広告費用を払うのは……

しかし、上記シミュレーションで見ていただいた通り、そうではありませんよね。

『費用には2種類ある』と考えてください。

①固定費

⇒売上に関係なく、一定してかかるお金

例)賃料、共益費、リース料

②変動費

⇒その時々で金額が変わるお金

例)食材原価

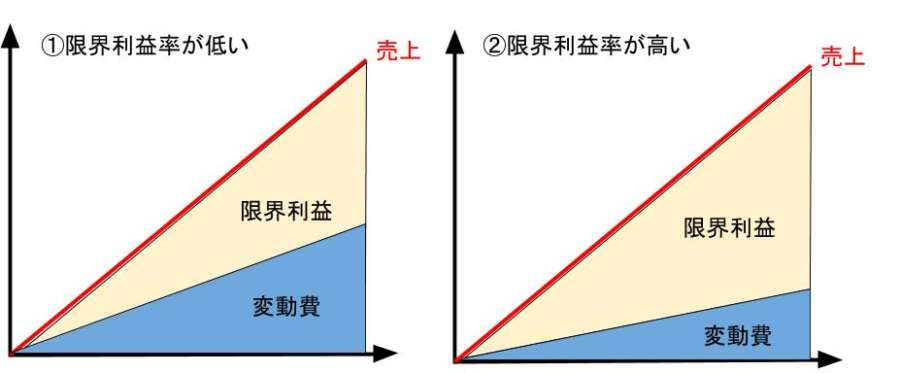

売上の中身を図でみてみると以下のようになっています。

(売上から経費を差し引いた部分が利益。経費は固定費と変動費に分けられます)

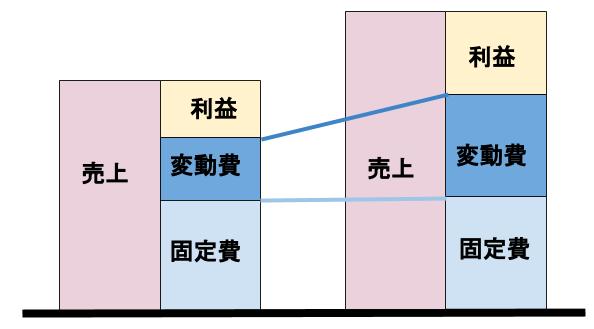

広告に取り組み売上をアップさせるという状況は以下のようになります。

(固定費はそのまま。変動費が変化)

限界利益を意識し、広告への取り組みを判断

限界利益とは、売上から変動費を差し引いた利益額のことです。

限界利益=売上高―変動費

変動費は広告費や材料費など、言葉のとおり毎月変動する費用。

現実的にはほぼありえませんが、売上高から変動費を引いた限界利益がマイナスだと、売れば売るほど赤字。どうやっても経営が成り立ちません。

例えば、一等地で家賃が高い・食材に拘り原価も高い・職人など人件費も高いのに単価を抑えた店では、「売れば売るほど赤字」現象が起こる可能性はゼロではありません。

また、売上高に対して限界利益が占める割合を限界利益率といいます。

限界利益率=限界利益÷売上高×100

限界利益率の高い店ほど限界利益が大きく、利益が出やすい業態と言えます。

「限界利益」売上高から変動費を差し引いた利益額

「限界利益率」売上高に対する限界利益の比率

補足:人件費は変動費? 固定費?

売上が上がるなら、人件費も増えるから、変動費なのでは?

人件費を固定費で扱っていいのか、変動費として変化を見なければいけないのか。

それは、店の営業スタイル・雇用状態によって違います。

社員として一定の給与を支払うようなら固定費として扱って問題ありません。

パート・アルバイトの人件費が客数によって大幅に変わるようであれば変動費でみるべきです。

パート・アルバイトがメインでも、売上によってシフト変更がほとんど起こらなければ、固定費で問題ありません。

売上の上下で人件費が変化するかどうかで、変動費か固定費のどちらに含めるべきかが変わります。

正しく黒字化の道筋を立てるためには損益分岐売上高を意識

では、利益の増え方をご説明してきたところで、さらに1歩踏み込みたいと思います。

黒字化を目指す経営では、数値を正しくご自身で読み解くことが第一歩。

「限界利益」と「損益分岐点」はまさしくその一歩です。

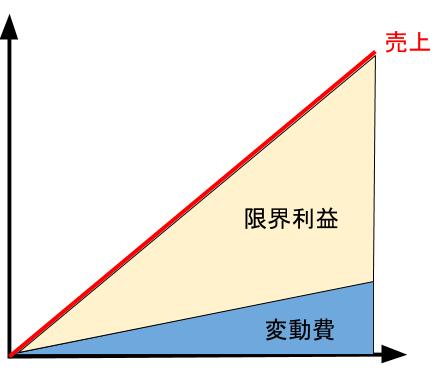

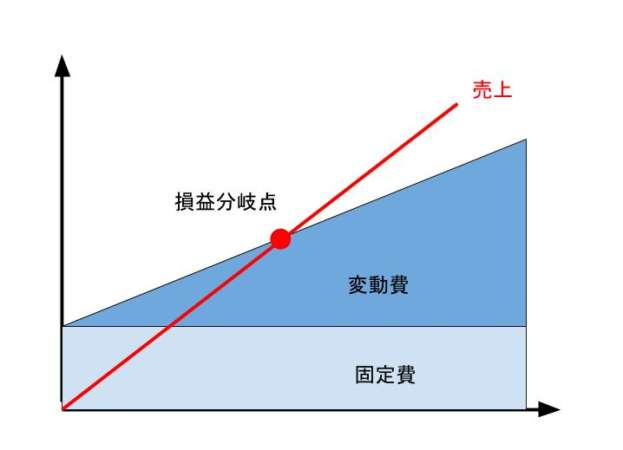

利益の増え方をグラフにしたものが以下の図です。

売上が上がっても固定費は変化なく、変動費のみが増加することが、感覚的にもお分かりいただけるかと思います。

黒字化のラインは売上が費用を越した部分で、上のグラフでいう赤い点があるところ。

売上と費用がちょうどつりあって、差し引き0円。この赤字でも黒字でもない売上を、損益分岐点といいます。

売上が損益分岐点を上回っていなければ赤字です。(グラフでいう赤点より左側)

損益分岐点を超えなければ、賃料などの固定費+変動費が売上を上回るため損失が出てしまいます。

店舗経営を続けていくためには、損益分岐点を下回らないことを強く意識しておく必要があります。

この損益分岐点は、かんたんな計算で出すことができます。

損益分岐売上高=固定費÷(限界利益÷売上高)

では、居酒屋を例に損益分岐点を計算してみましょう。

売上高200万円

変動費80万円

固定費100万円

限界利益=売上高200万円-変動費80万円=120万円

損益分岐売上高=固定費100万円÷(限界利益120万円÷売上高200万円)=約167万円(166.66…)

この居酒屋は約167万円の売上までいくと、赤字・黒字でトントンになります。

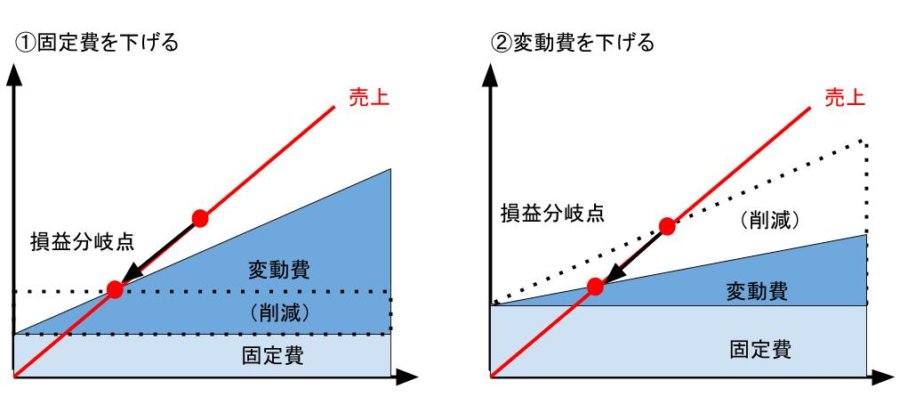

損益分岐点を下げて黒字化しやすい店を目指す

損益分岐点は赤字か黒字かの、ターニングポイント。

損益分岐点が低いほど利益は出やすく、黒字化し利益が残りやすい店と言えます。

利益を残しやすい飲食店をつくるにあたり、2つの視点で考えましょう。

①固定費を下げる

②変動費を下げる

来店客が増えた後の「受け入れ体制」が大事

費用を固定費と変動費に分けたうえで、販促費をかけても利益が増えるかどうか考える。

上記ではこういったお話をしてきましたが、これは数字の話でしかありません。

当たり前ですが、ホール・キッチンなど現場の状況を考慮することをお忘れなく!

せっかく販促・集客をおこない来店客が増えても、提供が遅れる・調理が雑になるなど、きちんとした応対ができなければ、一時的に売上が増えても結果的にはマイナスになってしまいます。

ネガティブな評価が、口コミサイトやSNSで爆発的に広まるような事態になりかねません。

お客様の数が増えてもスムーズにお店がまわるよう、スタッフのトレーニングを重ねておき、販促が100%の効果が発揮できるよう体制を整えておきましょう。

まとめ:広告・販促の実施判断は「限界利益」がポイント

飲食店の集客施策はどんどん多様化しています。

それにしたがって、「その広告に取り組むべきか」判断を迫られる場面が増えてきています。

「限界利益」を意識した判断ができることは経営上大きな力に。

計算は少しややこしく、覚えづらいため必要になったら再度ご参照ください。

(※ブックマークや保存だけでもしておくことをおすすめします)

事例のように、月商200万の居酒屋が10万の販促費をかけて売上が50万円増えると、食材原価などの経費と最終的な営業利益がどう変化するか?

もう一度確認してみてください。

| 金額(通常) | 金額(広告実施後) | |

| 売上 | 200 | 250(+50万) |

| 食材原価 | 80 | 100(+20万) |

| 人件費 | 40 | 40 |

| 家賃 | 30 | 30 |

| 水光熱 | 10 | 10 |

| 通信・雑費 | 10 | 10 |

| 販促費 | 10 | 20(+10万) |

| 営業利益 | 20 | 40 |

- 経費は固定費と変動費にわけて考える

- 売上が増加に伴って増えるのは変動費のみ

- 「限界利益率」が販促の費用対効果を見極めるポイント

- 見込みの売上・客数増だけでなく、スタッフの対応キャパシティに注意

LINEで飲食店経営ノウハウの新着情報を配信中!

![]()

飲食店開業・経営に役立つ情報やセミナーの特別無料ご招待を月2回ほどお届けします。

集客施策を考えるときの、お役立ちツール

「店舗そのままオークション」が実施した「飲食店の来店理由」に関するアンケート結果の分析レポートです。業種や立地によって、効果的な集客方法が異なることが分かります。