飲食店の出店退店や移転にどれくらいのコストがかかるかイメージってつきますか?

また移転費用を借り入れする場合、「すでに借り入れしている金融機関から追加融資を受ける」「別の金融機関と新たな取引をする」どちらが有利かお分かりでしょうか?

今回はそんな疑問にお答えすべく、実際に移転を行ったラーメン店オーナー様にインタビューさせていただきました。

舞台となったのは、開業から1年足らずで練馬区で5本の指に入る人気店となったラーメン店「博多水炊きらーめん うかんむり」。

博多水炊き製法で、鶏本来の自然な旨味を出しつつも臭みは一切ないスープが人気の秘訣。ランチ時には毎日行列ができるほどの繁盛っぷり!

お店の経営は順調でしたが、当店のオーナーである角(すみ)さんには、とある悩みがありました。

もう少し駅から近く、少し広いお店に移転できないだろうか……

しかし、今の店を閉めて店舗を移転するにも「費用」の問題が……

飲食店の移転にかかる、2つの費用を見てみましょう。

①現店舗の閉店費用

②移転先の開業資金

10坪・家賃20万円の物件から、20坪・家賃40万円へ移転すると、概算ですが2500万円の資金準備が必要。

①現在の店舗の閉店費用…100万円

②移転先の開業資金…2400万円

①+②=2500万円

けっこうなお金がかかりますよね。しかし、この数字は特に大げさなわけでもないのです。(※詳細は後ほど説明します)

これだけの費用を準備するには借り入れをしなければいけません。

結果的には日本政策金融公庫から追加融資を獲得し、移転を成功させた角オーナー。

なぜ新規融資ではなく追加融資を選んだのか。

また追加融資ではいくら借りられたのか。

飲食店の移転にかかる費用と併せて解説します。

これから出店・移転を考えるオーナーはもちろん、借り入れが残っていている状態で次の2号店・3号店の出店を考えるオーナー様にとっても必読の内容です。

お店が狭く、売上を逃していた

開業から1年足らずで練馬区内で5本の指に入る人気店となったラーメン店「博多水炊きらーめん うかんむり」。

すべてが順調かと思いきや、実際はそうではありません。人気店ならではの悩みがあったのです。

ランチ時、11席の店内はすぐに満員に。

入店しきれないお客さんには外で待っていただくのですが、行列に並ぶのが嫌で帰ってしまうお客さんもチラホラ。

オペレーション的には1.5倍ぐらいの席があっても回るのに…。

もったいないことに、店が狭いばかりにお客さん(売上)を取り逃す機会ロスが発生していたのです。

最初の店は小さくはじめ、大きく育てる

この物件を選んだ理由は、初期費用を抑えられるから。

開業当初は、資金も潤沢にはなかったため、駅から少し離れた家賃の安い物件を選んだ角オーナー。

練馬駅から徒歩7分と少し距離があり、広さは10坪ほどと小さめのお店です。

口コミを中心に評判が広がり、遠方からわざわざ訪ねてくるお客さんが増えてくると、「駅から遠い」「場所が分かりにくい」というお客様の声も聞かれるようになりました。

移転を考えはじめた角オーナーですが、ひとつ大きな問題が…。

「お店の移転には、かなりのコストが掛かる」ということ。実際には新規にお店を出店する以上の費用になってしまうこともあるのです。

飲食店の移転にはいくらかかる?

お店を移転しようと思った場合、そもそも、どれぐらいの費用が掛かるものでしょうか?

お伝えした通り、移転には2つの費用がかかります。

①現在の店舗の閉店費用

②移転先の開業資金

10坪で家賃20万円の物件から、20坪で家賃40万円の物件へ移転する場合。あくまで概算ですが、2500万円の資金準備が必要。

①現在の店舗の閉店費用…100万円

②移転先の開業資金…2400万円

①+②=2500万円

詳しく解説していきましょう。

①現在の店舗の閉店費用

お店を閉めるには、2つの費用が必要です。

(1)解約までにかかる家賃

(2)原状回復・スケルトン戻しの工事費用

ただし、入居時に預けている保証金は返金されます。

(1)解約までにかかる家賃

辞めたくなったからといってすぐに解約できないのが店舗物件。

「退去するなら〇カ月前に予告してください。」と賃貸借契約で定められています。

飲食店物件は、住居不動産より予告期間が比較的長くとられます。住居であれば1ヶ月が一般的ですが、店舗物件では3カ月~6カ月が一般的。

もちろん解約予告期間中でも、家賃の支払いは発生します。

お店の営業を止めても、予告期間中は家賃を払い続けなければなりません。

(2) 原状回復・スケルトン戻しの工事費用

一般的に賃貸借契約には「原状回復義務」が付されています。

退去時には「原状回復」(=元の状態に戻すこと)をしなければいけません。

通常、原状は建物が立った時の状態、いわゆるスケルトン(コンクリートむき出しの状態)を指します。

家具を置くだけの住居と異なり、インフラまわりにも手を入れて店づくりをするのが飲食店。

持ち運びが可能な一部の厨房機器や家具(テーブルや椅子)、備品等を除き、すべて解体・撤去が基本です。

厨房(防水区画や厨房機器)やダクト(排気・排煙設備)、給排水設備、電気設備、ガス設備、エアコン、トイレ、内装、造作(カウンターや棚、ベンチシートなど)、これらはすべて解体・撤去です。

建物に付帯させるようにしっかり施工するため、解体工事も大がかり。 解体・撤去工事(=スケルトン戻し)費用もバカになりません。

飲食店の原状回復(スケルトン戻し)工事費用は1坪あたり5万円~10万円。お店の階数や間口の広さなどによって価格は異なります。

仮に10坪のお店だとしても、50万円~100万円程度の原状回復コストがかかる計算になります。

保証金は戻ってくる

一方、解約時に戻ってくるお金もあります。それが入居時に家主さんに預けている保証金(敷金)。

全額戻ってくることが基本ですが、借りる際に保証金償却の取り決めがあった場合はその限りではありません。

たとえば、保証金3カ月、償却1カ月という契約であれば、返金は2カ月分です。※償却に消費税が掛かりますので、消費税分も差し引かれます。

家賃の滞納があっても、保証金から差し引かれて精算となります。

閉店費用シミュレーション

10坪・家賃20万円・保証金160万円の物件で契約し、飲食店を経営していた場合、閉店費用はどれくらい必要でしょうか?

(1)解約までにかかる家賃(解約予告期間)

契約内容しだいですが、家賃の3カ月~6カ月が一般的。

20万円×3~6=60万円~120万円

(2) 原状回復・スケルトン戻しの工事費用

解体工事費用は1坪あたり5~10万円ほど。

10坪×5~10万円=50万円~100万円

(3)保証金の返還

償却は保証金額の20%ほどに設定されていることが多いため、償却20%で試算します。

入居時の保証金8か月分(家賃20万円×8か月=160万円)で償却が20%だった場合、返還は保証金の80%。

退去後に家主さんより128万円が返還されます。

※実際には償却には消費税がかかり、消費税分も差し引かれますが分かりやすくするため今回は割愛

さて、ここまでの収支をまとめてみますと・・・

| 解約予告期間分の家賃 | -60万円~120万円 |

| 原状回復(スケルトン戻し)費用 | -50万円~100万円 |

| 保証金の返還 | +128万円 |

良くてトントン、最大で100万円弱の退店コストとなることが分かります。

あくまでモデルケースですので、実際の閉店費用・保証金返還額については、個別に確認・見積りするようにしてください。

②移転先の開業費用

では移転先で新しいお店を「開業」する費用はどうでしょうか?

大きく分類すると4つの費用がかかります。

ご自身の店舗規模に合わせて考えてみてください。

①物件取得費

賃料の9~12ヶ月分、居抜きの場合は造作代金 50~300万円

②内装工事・設備

スケルトン:50~80万円/坪、居抜き活用:5~50万円/坪

③開業諸経費

初期仕入:想定売上の30~40%、その他経費:50~200万円

④運転資金

月間固定費の6か月分

開業費用シミュレーション

仮に20坪・家賃40万円・保証金320万円(8か月)の物件を借りて、スケルトン物件で出店すると以下の通り。

(1) 物件取得費用:約440万円

・保証金320万円(8か月分)

・礼金40万円(1カ月分)

・仲介手数料40万円(1カ月分)

・前払い家賃40万円

(2) 内装・設備費用:約1600万円

※スケルトン物件、坪当たり80万円として

(3) 開業諸経費:約150万円

(4)運転資金:約200万円

お客様をゼロから積み上げる新規開業であれば固定費の6カ月分を確保したいところですが、移転の場合は既存顧客というアドバンテージがあります。

遠方への移転などでなければ、経営が軌道に乗るまでに2~3か月ほどと見ておいた方が良いでしょう。

さて、ここまでの費用をまとめてみますと…。

| 物件取得費用 | 約440万円 |

| 内装・設備費用 | 約1600万円 |

| 開業諸経費 | 約150万円 |

| 運転資金 | 約200万円 |

| 合計 | 約2390万円 |

2390万円の準備が必要です。

店舗移転に伴う、想定外のリスクとは

想定以上の出費になるケースや、一時的に収入が途絶えるリスクにはご注意ください。

このようなリスクは、現在の店舗の閉店と移転先の物件契約、タイミングがズレてしまった場合に起こりやすいもの。

それぞれのパターンを解説します。

①解約期日なのに、移転先が見つからない

賃貸物件の解約には、事前に解約する旨を家主へ伝えておく必要があり、これを解約予告といいます。

解約期日の間際で『移転先が見つからない!』となっても、引き渡し日の変更はできません。

なぜなら、解約予告を元に次の入居者を探しているから。

閉店を余儀なくされ、収入が途絶えてしまいます。

雇用しているスタッフの行き場(次の職場)も考える必要があります。

②移転先は見つかったが、既存店からすぐに撤退できない

前述の通り、店舗物件はすぐに撤退できません。

賃貸契約の内容にもよりますが、解約予告から解約まで一般的には3〜6ヶ月間。移転先が見つかったとしても、「すぐに解約」はできません。

その一方で、移転先の候補物件は早めに契約へ向けて動かなければ、他のライバルにとられてしまいます。

移転先と既存店の賃料二重支払いをやむなしとして、覚悟を決めて契約するか、物件契約はせずにライバルにとられないことを祈るか。難しい選択です。

単なる閉店ではなく居抜き売却であっても、タイミングが重要。すぐに引き継ぎ先が見つからないことも、十分考えられます。

「誰がいつ買ってくれるか?」「本当にこの店舗に手が挙がるか?」「どのくらいのスピードで成約まで進むのか?」これは募集してみないとわかりません。

居抜きで売却する場合は、引き継ぎ先を募集するための余裕を持ったスケジュールで組み立てることをおすすめします。

タイミングが良ければ、居抜き売却で得た造作譲渡代金を、移転先の物件取得費にあてることもできます。

出店・閉店の居抜き活用で移転費用を最小限に

-min.jpg)

移転後の「うかんむり」の店舗外観

スケルトンを前提とした出店・閉店では、上記のように2400万円もの費用がかかります。

移転後に営業利益が毎月20万円増えても、回収するのにざっと10年。それでは店舗移転のメリットがあまり出ません。これだけの費用をかけるとなると、移転そのものを見直してもいいかもしれません。

では「博多水炊きらーめん うかんむり」で、移転費用を抑えるために取った方法とは?

(1) 既存店舗を居抜きで売却

角さんにとっては少し手狭となった既存店舗。開業から2年ほどしか経っておらず、内装も設備もまだまだキレイ。

なにより、これまでに十分な売上・利益を出してきた実績もあります。

低投資かつ事業リスクも小さい、これから新しくお店を始める方にとっては良質な居抜き物件。

角さん自身がかつてそうだったように、自己資金が潤沢でない独立開業希望者であっても、手の届きやすいものです。多少の造作譲渡代(既存の内装や造作・設備を買い取る費用)を支払っても、運転資金を確保できます。

角さんの思惑通り、居抜き売却に成功!

居抜きで募集すると間もなく候補者が現れ、居抜きの売却金額(造作譲渡金額)も希望に近い額で合意。

居抜き売却に成功したことにより、スケルトン戻しの工事は不要に。保証金も償却部分を除いて、払い戻しされました。

原状回復費用はかからず、造作譲渡金+返還された保証金が、そのまま移転資金に。これで移転コストの算段がつきました。

(2) 移転先物件を居抜きで確保

移転先も運よく中華料理店の居抜きが見つけることができ、内装工事や設備費用はスケルトン出店とくらべて大幅に削減。

ただし、坪数・家賃は移転前より大きく、物件取得費は最初のお店よりひと回り高くなりました。

既存店の閉店も、移転先の開業も、「居抜き取引」を活用することにより、通常の移転費用の半分以下に抑えられたのです。

移転費用を融資でまかないたい

居抜きの活用でコスト削減には成功したものの、今ある自己資金をすべて移転費用に使ってしまうことは避けたいところ。

できれば移転費用は融資でまかないたい

「博多水炊きらーめん うかんむり」は人気店のため融資審査も問題なく通る、のでしょうか?

角さんにはひとつ懸念があり、それは独立開業する際にすでに融資を受けていること。

自己資金だけで開業費用をまかなえる独立開業者は稀。独立開業者の多くは、飲食店の開業コストの一部を銀行融資で補います。

創業の際に最も利用される融資制度は、日本政策金融公庫(政府直轄の金融機関)の「新創業融資制度」。

飲食店での独立の場合、無担保・無保証で最大1000万円の借入が可能です。

角さんも2年前の独立開業では、この制度を利用して借入れをしています。

まだ開業時の借入金の返済が残っている。追加融資なんて受けられるのか?

そこで開業時の融資申請をお手伝いさせていただいた当社が追加融資についてもサポートすることに。

角さんの現状を踏まえると、2つの選択肢が考えられました。

[1] 既存借入先(日本政策金融公庫)からの追加融資

[2] 別の金融機関(信用金庫など)からの新規融資

既存店の業績(決算内容)が良好だったため、どちらでも融資を得られる可能性は十分。

ただし、別の金融機関からの新規借入では、審査に時間がかかります。取引実績がなく、ゼロからの審査となるため、相当の時間(2か月ほど)を要するのは明白。

売却・出店という2つの取引をほぼ同時に成立させる必要がある店舗移転では、スピードとタイミングがとても重要!融資審査に2カ月も費やしてしまっては、スムーズに進めることができません。

そこで、 既存借入先である日本政策金融公庫からの追加融資で検討を進めていくことになりました。

追加融資はいくら借りれる?

では、既存の取引金融機関で借入金が残っている場合、いくらまで借り入れることができるでしょうか?

単純化すると、以下のような考え方になります。

上限の融資額(与信枠) – 借入金残高 = 追加融資可能額

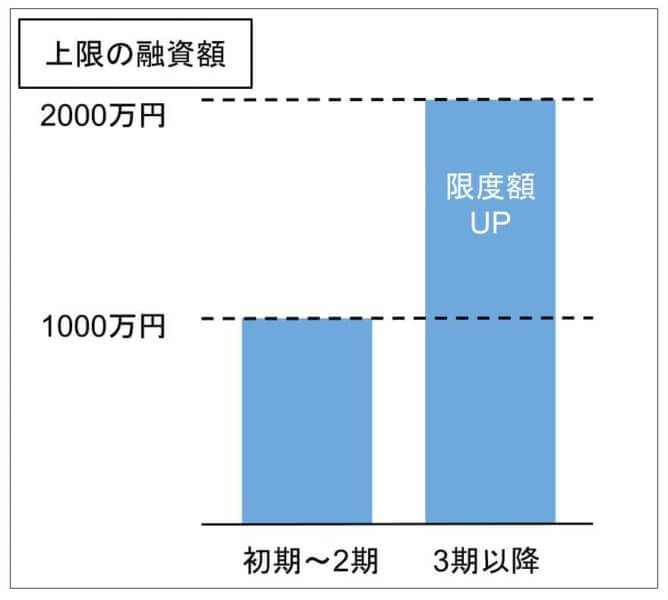

飲食店の新創業融資の上限額は、先に記した通り1000万円。

仮に現在600万円の借入金残高があるとすると、追加融資の最大額は400万円。

1000万円ー600万円=400万円

どんなに業績が好調でも原則として、制度上の上限額を超える融資はできません。

不動産担保でも入れない限り、400万円を超える追加融資は難しいのです。

しかし、これはあくまで「新創業融資」の融資枠の話。

実は、新規開業から2期(2回)の決算申告を終えると、融資の上限額(与信枠)が1000万円から2000万円に引き上げられます。※融資制度の基準や枠組みは随時変更されます。申請時の適用ルールは、金融機関や専門家に確認・相談してください。

さきほどと同じ計算で考えると、追加融資可能額が一気に1000万円増額され、400万円の借り入れが残っていたとしても1600万円が融資可能額になることが見えてきました。

上限の融資額(与信枠) – 借入金残高 = 追加融資可能額

2000万円 ― 400万円=1600万円

角さんの場合ですが、移転の話が具体化したのが2期目の決算期(2017年12月末)を過ぎた2018年1月。

居抜き売却も居抜き出店も、両方タイミングよく話がまとまり、2月末には契約がほぼ同時に成立する段取りを組むことができました。

しかし追加融資が受けられなければ、すべてが水の泡…。

融資をなんとしてでも成功させたいところですが、 時期に問題がありました。

与信枠が1000万円から2000万円に引き上げられるのは、あくまで2期目の「決算申告(税務申告)」を終えた後。(個人事業の場合には12月末締め、翌2月~3月に申告)

決算期を過ぎただけではダメで、きちんと税務署に申告を終えている必要があります。

12月末決算(個人事業の場合には原則として12月末決算)の税務申告受付開始は2月16日。物件契約を予定している2月末まで約2週間しかありません。

税務申告 ⇒ 融資申請 ⇒ 融資面接 ⇒ 融資審査 ⇒ 融資決定

このすべてを2週間に納める必要がありましたが、相当厳しいスケジュール…!

融資が決定していないのに、物件契約を進めてしまうわけにはいきません。それほどリスクの高いものはなく、ハンコをつき契約をしてしまったら融資がダメになっても後戻りはできません。

たとえ内装工事費用が足りずオープンできない事態であっても、規定通り解約となり、解約予告期間中の賃料が発生します。

ましてや移転では、出退店で使った多額の損失が生じ、既存店(仕事)もなくなって借金だけが残る。そんな恐ろしい状況に陥る可能性だってあるのです。

角さんと相談し、融資確定⇒物件契約の順番を死守することを再確認。「意地でも2月末までに融資決定まで持っていきましょう!」と固く誓いました。

まずは提携している税理士事務所にお願いして、2月16日の決算申告受付開始当日に電子申告にて申告を済ませてもらうことに。

同時並行で、開業時に発注した内装業者さんにも協力してもらい、最速で「内装工事見積書」を準備いただき、移転後の「事業計画書」をマッハで作成。

申告書控えと事業計画書、内装工事見積書、その他必要書類を持って、日本政策金融公庫の担当窓口へ急行!融資担当者に事情を詳しく説明し、融資面接・融資審査を最短で進めていただくことに。

その結果、契約予定日の2日前に追加融資決定…!

晴れて、憂いのない状態で契約を締結し、スムーズな移転を実現することができました。

[注意!] 角さんの融資審査がスムーズに進められたのは、以下すべての条件がそろったからこそ。

(1)決算内容が良好

(2)これまでに返済の遅延や滞納がなかった

(3)移転計画(事業計画書)の妥当性・実現可能性が高かった

(4)面接時の対応(質疑応答)が高く評価された

角さん同様に決算申告受付開始当日に動いても、ここまで早く融資が決定するとは限りません。

追加融資の際に気を付けて頂きたいこと

練馬の「博多水炊きらーめん うかんむり」さんの移転事例を参考に、追加融資におけるポイントをお伝えしました。

最後に、2つ注意点を加えさせてください。

いくら借りれるかだけでなく返済額にも注意を払う

当たり前ですが、追加融資を受けるとこれまで以上に毎月の返済額も増えます。「借りられるから借りる」という発想は危険!融資に成功しても、月々の返済が経営を圧迫することになりかねません。

追加融資ではきちんと返済計画を立て、返済額以上に収益が増える事業計画が鮮明に描けるようにする。必ずその後に申請するようにしてください。

業績がふるわないお店の追加融資は厳しい

「博多水炊きらーめん うかんむり」さんはそうではありませんが、「思ったように売上が上がらなかったから追加融資を受けたい」という方もいらっしゃいます。

しかし、それは想像以上に厳しいもの。

融資審査で金融機関が見極めているのは、「貸したお金がきちんと返済されるか」。既存店の業績がふるわないと審査も厳しくなります。

もっともお金を借りやすいタイミングは、間違いなく創業時。

経営実績を見られず、事業計画だけで融資が受けられるのは、新規創業だけ。

より安全な経営のため「開業時には借りられるだけ借りておく」ことを強くオススメします。

店舗開業や追加融資についての個別相談・セミナー(無料)を行っておりますので、お気軽にご参加ください。

また、融資に必要な事業計画書作成ツール(無料)も下記にございます。みなさまの移転・出店にお役立てください。

■ 博多水炊きらーめん うかんむり

東京都練馬区豊玉北6-2-1 ディアマークスキャピタルタワー 1F 102

経堂駅北口より徒歩2分

営業時間:[火〜土]11:30~15:00 18:00~22:00

[日・祝]11:30〜15:00

定休日:月曜日

「出店コスト・初期投資額」の計画作成ツール

飲食店開業時に策定する、事業計画書のサンプルを用意しました。

事業計画書は(1)投資計画(2)売上計画(3)収支計画(4)資金調達計画(5)返済計画の5つから成り立っています。今回は(1)の投資計画の箇所をご活用ください。

LINEで新着情報を配信中!

![]()

飲食店開業・経営のお役立ち情報や最新記事、セミナーの特別無料ご招待を月2回ほどお届けします。

開業に役立つ記事や勉強会